中国银行数字人民币app v1.0.19.3安卓版

来源:果果软件站 | 更新时间:2023-10-29 21:00

随着时代的反正,现在越来越多的人在日常消费中都告别纸币的付费方式,纷纷使用移动的支付方式,除了微信支付宝等方式之外,数字人民币的时代也来了。相信很多人会数字人民币很感兴趣,因此,小编给大家带来了由中国人民银行数字货币研究所推出的中国银行数字人民币app,我们知道国家的法定货币是人民币,而数字人民币是法定货币人民币的数字化形式,它只存在买方和卖方,不用经过第三方平台,在交易的时候也不会产生手续费等等。而且如果使用微信支付宝,需要在网络的环境下完成支付,而数字人民币则更加的方便,无论是买房还是卖方,在没有网络的情况下也能支付。并且数字人民币的隐私性也非常好,第三方平台或者商户是没有办法获取付费方的身份信息或其他个人信息,有利于保护个人隐私及用户信息安全。

数字人民币由中国人民银行发行,是有国家信用背书、有法偿能力的法定货币。

与比特币等虚拟币相比,数字人民币是法币,与法定货币等值,其效力和安全性是最高的,而比特币是一种虚拟资产,没有任何价值基础,也不享受任何主权信用担保,无法保证价值稳定。这是央行数字货币与比特币等加密资产的最根本区别。

2、双层运营体系

DC/EP投放模式

数字人民币采取了双层运营体系。即中国人民银行不直接对公众发行和兑换央行数字货币,而是先把数字人民币兑换给指定的运营机构,比如商业银行或者其他商业机构,再由这些机构兑换给公众。运营机构需要向人民银行缴纳100%准备金,这就是1∶1的兑换过程。这种双层运营体系和纸钞发行基本一样,因此不会对现有金融体系产生大的影响,也不会对实体经济或者金融稳定产生大的影响。

DC/EP投放采用双层运营模式,不对商业银行的传统经营模式构成竞争,同时能充分发挥商业银行和其他机构在技术创新方面的积极性:数字货币投放系统保证DC/EP不超发,当货币生成请求符合校验规则时才发送相对应的额度凭证。

3、以广义账户体系为基础

在现行数字货币体系下,任何能够形成个人身份唯一标识的东西都可以成为账户。比如说车牌号就可以成为数字人民币的一个子钱包,通过高速公路或者停车的时候进行支付。这就是广义账户体系的概念。

银行账户体系是非常严格的体系,一般需要提交很多文件和个人信息才能开立银行账户。

4、支持银行账户松耦合

支持银行账户松耦合是指不需要银行账户就可以开立数字人民币钱包。

对于一些农村地区或者边远山区群众,来华境外旅游者等,不能或者不便持有银行账户的,也可以通过数字钱包享受相应的金融服务,有助于实现普惠金融。

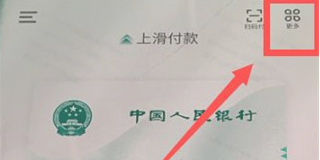

2、进入主界面,点击“更多”。

3、进入更多界面,点击“子钱包”。

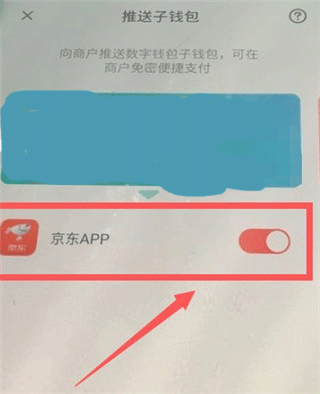

4、推送子钱包界面,点击“京东APP”滑动按钮开启。

5、进入京东支付,选择“数字人民币”,点击“数字人民币支付”即可。

2、关键用以转帐、交费等情景,另外还出示了强劲的碰一碰作用。

3、随时随地能够开展DC换取,给你合理的控制自己的定项额度。

4、其显示信息的关键作用与金融机构电子账户平时支付与管理方法作用基础类似,如农业银行数字货币钱包主页中,有“扫二维码支付”“汇钱”“支付款”“碰一碰”四大常用功能。

2、安全性更高。如果真的发生了盗用等行为,对于实名钱包,数字人民币可提供挂失功能;

3、多终端选择。不愿意用或者没有能力用智能手机的人群,可以选择IC卡、功能机或者其他的硬件;

4、多信息强度。根据掌握客户信息的强度不同,把数字人民币钱包分成几个等级。如大额支付或转帐,则必须通过信息强度高的实名钱包;

5、点对点交付。通过数字货币智能合约的方式,可以实现定点到人交付。民生资金,可以发放到群众的数字钱包上,从而杜绝虚报冒领、截留挪用的可能性;

6、高可追溯性。在有权机关严格依照程序出具相应法律文书的情况下,进行相应的数据验证和交叉比对,为打击违法犯罪提供信息支持。即使腐败分子通过化整为零等手段,也难以逃避监管。

钱包快付支持搜索,选择商户更便捷;

修复部分已知问题,改进使用体验。

v1.0.18.1版本

修复已知问题,体验更流畅。

v1.0.17.4版本

喜迎新春,专属头像换“新衣”,新增春节特色红包封面,快来体验吧!

如果您在使用中有任何问题或建议,欢迎前往App内[我的]- [帮助与反馈],和我们联系。

数字人民币App会不定期更新,允许应用市场“自动更新应用”,即可第一时间使用最新的数字人民币服务。

软件特色

1、法定货币数字人民币由中国人民银行发行,是有国家信用背书、有法偿能力的法定货币。

与比特币等虚拟币相比,数字人民币是法币,与法定货币等值,其效力和安全性是最高的,而比特币是一种虚拟资产,没有任何价值基础,也不享受任何主权信用担保,无法保证价值稳定。这是央行数字货币与比特币等加密资产的最根本区别。

2、双层运营体系

DC/EP投放模式

数字人民币采取了双层运营体系。即中国人民银行不直接对公众发行和兑换央行数字货币,而是先把数字人民币兑换给指定的运营机构,比如商业银行或者其他商业机构,再由这些机构兑换给公众。运营机构需要向人民银行缴纳100%准备金,这就是1∶1的兑换过程。这种双层运营体系和纸钞发行基本一样,因此不会对现有金融体系产生大的影响,也不会对实体经济或者金融稳定产生大的影响。

DC/EP投放采用双层运营模式,不对商业银行的传统经营模式构成竞争,同时能充分发挥商业银行和其他机构在技术创新方面的积极性:数字货币投放系统保证DC/EP不超发,当货币生成请求符合校验规则时才发送相对应的额度凭证。

3、以广义账户体系为基础

在现行数字货币体系下,任何能够形成个人身份唯一标识的东西都可以成为账户。比如说车牌号就可以成为数字人民币的一个子钱包,通过高速公路或者停车的时候进行支付。这就是广义账户体系的概念。

银行账户体系是非常严格的体系,一般需要提交很多文件和个人信息才能开立银行账户。

4、支持银行账户松耦合

支持银行账户松耦合是指不需要银行账户就可以开立数字人民币钱包。

对于一些农村地区或者边远山区群众,来华境外旅游者等,不能或者不便持有银行账户的,也可以通过数字钱包享受相应的金融服务,有助于实现普惠金融。

中国银行数字人民币app红包怎么使用

1、打开手机桌面,点击“数字人民币”APP。2、进入主界面,点击“更多”。

3、进入更多界面,点击“子钱包”。

4、推送子钱包界面,点击“京东APP”滑动按钮开启。

5、进入京东支付,选择“数字人民币”,点击“数字人民币支付”即可。

软件功能

1、随时随地能够将你的全部储蓄卡装进到钱包管理方法中,给你对于电子器件钱包的管理方法更方便快捷,查看更放心。2、关键用以转帐、交费等情景,另外还出示了强劲的碰一碰作用。

3、随时随地能够开展DC换取,给你合理的控制自己的定项额度。

4、其显示信息的关键作用与金融机构电子账户平时支付与管理方法作用基础类似,如农业银行数字货币钱包主页中,有“扫二维码支付”“汇钱”“支付款”“碰一碰”四大常用功能。

软件亮点

1、双离线支付。像纸钞一样实现满足飞机、邮轮、地下停车场等网络信号不佳场所的电子支付需求;2、安全性更高。如果真的发生了盗用等行为,对于实名钱包,数字人民币可提供挂失功能;

3、多终端选择。不愿意用或者没有能力用智能手机的人群,可以选择IC卡、功能机或者其他的硬件;

4、多信息强度。根据掌握客户信息的强度不同,把数字人民币钱包分成几个等级。如大额支付或转帐,则必须通过信息强度高的实名钱包;

5、点对点交付。通过数字货币智能合约的方式,可以实现定点到人交付。民生资金,可以发放到群众的数字钱包上,从而杜绝虚报冒领、截留挪用的可能性;

6、高可追溯性。在有权机关严格依照程序出具相应法律文书的情况下,进行相应的数据验证和交叉比对,为打击违法犯罪提供信息支持。即使腐败分子通过化整为零等手段,也难以逃避监管。

更新日志

v1.0.19.3版本钱包快付支持搜索,选择商户更便捷;

修复部分已知问题,改进使用体验。

v1.0.18.1版本

修复已知问题,体验更流畅。

v1.0.17.4版本

喜迎新春,专属头像换“新衣”,新增春节特色红包封面,快来体验吧!

如果您在使用中有任何问题或建议,欢迎前往App内[我的]- [帮助与反馈],和我们联系。

数字人民币App会不定期更新,允许应用市场“自动更新应用”,即可第一时间使用最新的数字人民币服务。